El pasado 8 de septiembre la DIAN emitió un nuevo proyecto de resolución por el cual se desarrolla el sistema de facturación, los proveedores tecnológicos, se adopta el anexo técnico 1.9 de facturación electrónica de venta, se expide el anexo técnico 1.0 del documento equivalente electrónico y se dictan otras disposiciones en materia del sistema de facturación.

Destacamos los puntos más relevantes del proyecto (Anexo técnico 1.9

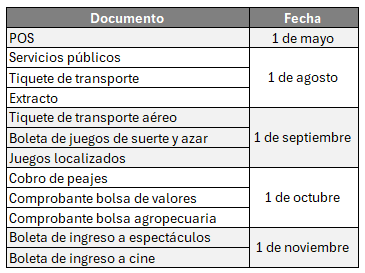

Mediante la resolución 000165 la entidad encargada estableció nuevas fechas límite de implementación de documentos equivalentes electrónicos.

- Se incluyen otros documentos electrónicos de soporte para el control de la autoridad tributaria y aduanera.

- Se eliminan los tipos de operación 22 y 32, notas a documentos no referenciados, en este caso se requiere siempre que exista una referencia a la factura (Num Fac/ CUFE/ Fecha emisión).

- Se incluye la nota de ajuste a facturas de venta previamente aceptada para realizar una nota crédito a una factura ya aceptada tacita o expresamente

- Nuevo método del WS 7.18. Web Service de consulta de notas crédito asociadas a una factura electrónica de venta.

- Nuevo numeral 20. Suplemento K: Facturas de Venta de Exportación.En todo tipo de operación, el sistema solo va a permitir el tipo de moneda COP dentro de los totales, tributos, y el valor a pagar. Las facturas que se quieran expresar con otro tipo de moneda se pueden integrar el UBLExtension a su XML para la conversión de la moneda que estén utilizando dentro de la representación gráfica.

Reglas Eliminadas – Según el anexo técnico 1.9

- Se elimina las reglas de validación de la FV, NC, y ND.

- No va a existir la emisión de documentos electrónicos, que se podían generar 10 días antes y 10 días posteriores, es decir, que la fecha de emisión y la fecha de firma estén dentro del mismo día, esto por temas internos DIAN y de fiscalización.

- Ya no se requiere informar el campo de redondeos aplicados al grupo de impuestos.

Nuevos valores incluidos en la lista

- Tipos de operación (Notarios, compra divisas, ventas divisas).

- Documento CreditNote – Nota Crédito (Nota de Ajuste para Factura Electrónica de Venta Aceptada)

- Documento de identificación (Tipo de Identificador Fiscal) PPT (Permiso Protección Temporal).

- Tributos (Impuesto al consumo de licores, impuesto nacional productos plásticos, impuestos a las bebidas ultra procesadas azucaradas.

- Impuesto a los productos comestibles ultra procesados industrialmente y/o con alto contenido de azúcares añadidos, sodio o grasas saturadas.

Ajuste al proceso de contingencia DIAN

Transmitir nuevamente a la DIAN la factura electrónica de venta para validación previa transcurridos 5 segundos después de la detección del error. En caso de que el error persiste se debe realizar dos (2) intentos más, cada uno en intervalo de 5 segundos.

Al finalizar el último intento, es decir, 15 segundos posterior la transmisión inicial y si persiste la condición de error, el facturador electrónico o el proveedor tecnológico deberá expedir directamente al adquiriente, la factura electrónica sin validación previa. Lo anterior significa sin el application response de la DIAN.

Si estás interesado en leer el proyecto de Resolución DIAN completo HAZ CLIC AQUÍ.